Подоходный налог с заработной платы

Задать вопрос юристу бесплатноПоложения современного законодательства устанавливают, что абсолютно все граждане, работающие и регулярно получающие соответствующий доход, обязаны уплачивать в казну государства определенные налоговые взносы. В нашей стране за граждан это делают их непосредственные работодатели. Именно они регулярно осуществляют переводы денежных средств в установленных суммах на счет налогового учреждения.

Что касается процедуры взимания налога – данный процесс осуществляется в отношении не только основного оклада, но и иных многочисленных видов доходов. Вычитание НДФЛ осуществляется в следующих случаях:

- если гражданин является резидентом нашей страны. Данная характеристика будет применима абсолютно к каждому человеку, который находится на территории нашего государства в течение, как минимум 183 дней подряд. При этом сама национальность такого гражданина, а также иные характеристики в данном случае никаким значением обладать не будут. Если верить существующей статистике, именно такие граждане составляют подавляющее большинство единиц работающего населения. Все они, безусловно, обязаны регулярно производить установленные налоговые взносы;

- если гражданин не является резидентов РФ. В данную категорию можно отнести тех лиц, которые находятся на территории нашего государства меньше 183 дней. Однако такое положение вещей еще вовсе не означает, что они могут быть освобождены от своего обязательства в отношении уплаты налога.

Отдельно следует упомянуть и о некоторых иных характеристиках подоходного налога. Прежде всего, необходимо отметить, что он должен быть удержан с дохода абсолютно любого сотрудника. При этом сама должность человека, направление его профессиональной деятельности, а также иные факторы в данном случае не будут иметь никакого значения. Более того, данное налоговое обязательства устанавливается даже в отношении тех сотрудников, которые вообще не входят в официальный штат конкретного учреждения. Например, служащий исполняет разовые профессиональные обязанности на основании ранее заключенного договора подряда. В таком случае, с него все равно обязательно должен быть удержан налог, так как данный вид договора предполагает получение соответствующей прибыли за проведенные работы.

Удержание подоходного налога в 2020 году

В 2019 году в существовавшую ранее систему удержания налогов с заработных плат граждан были внесены определенные изменения. Список физических лиц, с которых должен удерживаться данный налог, при этом остался неизменным. К их числу относятся, как резиденты нашей страны, так и не резиденты, которые получают доход от профессиональной деятельности на территории РФ.

Если говорить о точных размерах данного налогового взноса, можно отметить, что он будет равен следующим показателям:

- Если речь идет о резидентах нашей страны, которые прибывают здесь в течение, как минимум 183 дней, величина взноса будет составлять ровно 13%.

- Если же доход получает гражданин, который находится в нашей стране меньше, чем вышеуказанный временной период, налоговая ставка существенно возрастет. В соответствии с действующими требованиями, она будет составлять уже 30% от общего размера получаемого физическим лицом дохода.

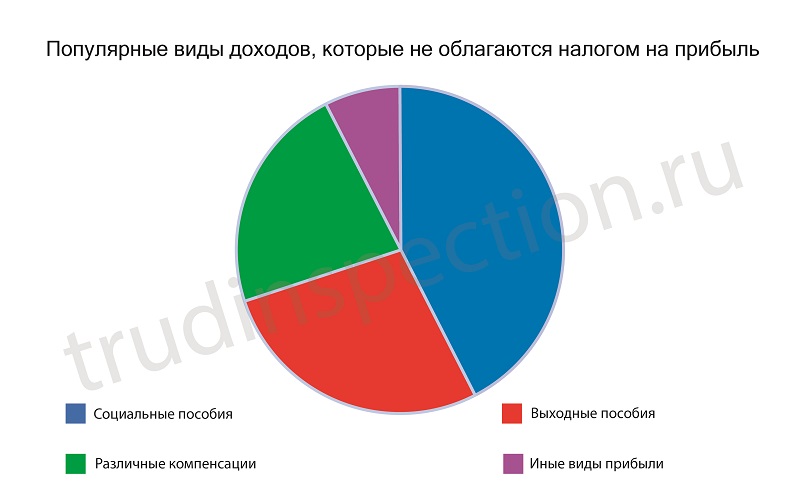

И, наконец, отдельно следует упомянуть и о том, что объектом налогообложения, безусловно, выступают многие виды доходов граждан, однако здесь присутствуют и определенные исключения. В частности, на законодательном уровне был установлен целый перечень особых доходов, с которым данный налог сниматься не может. К наиболее популярным разновидностям этих доходов можно отнести следующие:

- Социальные пособия. Как известно, некоторым гражданам нашей страны могут быть положены различные социальные надбавки и выплаты. Как правило, речь идет о минимально защищенных слоях населения или, например, о лицах, которые попали в трудную жизненную ситуацию. В таком случае, в их отношении могут быть установлены пособия по безработице, по беременности и родам и т.д. Данная материальная помощь не может являться объектом налогообложения.

- Выходные пособия. Они представляют собой особый вид материальной помощи, которая может быть назначена в отношении увольняющегося сотрудника. В большинстве случаев полноценное право на получение данной помощи возникает у трудящегося при увольнении по инициативе работодателя. Нередко причиной такого увольнения могут являться особые обстоятельства, например, ликвидация предприятия. В таком случае работодатель будет обязан выплатить своему сотруднику компенсацию, минимальный размер которой составляет два оклада.

- Различные компенсации. Сюда, прежде всего, можно отнести компенсации за моральный или материальный ущерб, установление которых осуществляется в судебном порядке. В случае получения подобной выплаты на гражданина также не будут наложены налоговые обязательства. Если говорить именно о профессиональных отношениях, компенсация сотруднику может быть выплачена, например, за неиспользованные им отпускные дни. Нередко такое происходит во время увольнения служащего и осуществления с ним полных расчетов со стороны работодателя.

Точный перечень разновидностей материальных доходов, которые не могут являться объектами налогообложения, устанавливается в официальном порядке. Информация об этом содержится в современных положениях НК РФ.

Величина подоходного налога с зарплаты

Стандартный размер налога на прибыль, который чаще всего применяется в отношении доходов современных граждан, составляет именно 13%. В начале 2018 года Правительством РФ были созданы законопроекты, основным направлением которых являлось повышение текущего размера налоговых взносов. Однако необходимо отметить, что пока данные проекты были отклонены.

Следует отметить, что вышеуказанный налоговый показатель распространяет свое действие исключительно на тех сотрудников, которые являются гражданами нашей страны. Как уже было сказано выше, в отношении иностранцев устанавливаются совсем иные требования относительно размера налоговых взносов. Исключениями будут являться лишь следующие лица:

- высококвалифицированные иностранные специалисты, которые трудятся на наших предприятиях или в российских компаниях. В отношении подобных лиц размер устанавливаемого налогового взноса также будет составлять 13%, как и для резидентов страны;

- граждане ближайших к нам государств, а именно – Киргизии, Армении, Белоруссии и т.д. Такие сотрудники также смогут рассчитывать на регулярную уплату налогов в минимальном размере;

- иностранные граждане, которые осуществляют свою профессиональную деятельность в нашей стране на основании положений ранее утвержденного патента.

И, наконец, отдельно следует упомянуть и о некоторых санкциях, которые устанавливаются действующими законодательными нормами за уклонение от исполнения данного налогового обязательства. В случае наличия у физического лица текущей задолженности по налогу на прибыль, представители Фонда социального страхования будут обладать законной возможностью для принудительного взыскания денежных средств. В такой ситуации максимальный размер этого взыскания может составлять ровно половину от размера заработка нарушителя.

Размер подоходного налога при наличии ребенка

Помимо обязательств по регулярной выплате подоходного налога, действующими нормами были установлены и некоторые льготы, которые могут быть использованы гражданам. В частности, такая льгота будет иметься в случае наличия хотя бы одного ребенка у плательщика. В данной ситуации, гражданин сможет претендовать на уменьшение налоговой базы. Важным нюансом будет являться и тот факт, что вышеуказанное правило действует исключительно в случае наличия ребенка, чей возраст еще не достиг совершеннолетия.

Помимо этого, для использования вышеуказанной льготы были установлены и некоторые иные ограничения. В частности, они касаются максимального дохода физического лица за определенный период времени. Льгота может быть применена только в том случае, если общий размер дохода гражданина за один календарный год не превышает 280 000 рублей. Льгота может быть использована не только кровными родителями ребенка, но и его усыновителями, а также попечителями.

Правила и порядок расчетов подоходного налога

Расчет точного размера данного налогового обязательства достаточно прост. Необходимо помнить, что налог с заработной платы фактически представляет собой определенное процентное соотношение, которое и должно быть вычтено из суммы дохода физического лица.

Как уже было сказано выше, в большинстве случаев применяется стандартный размер налога, который равен 13%. Именно это соотношение используется в отношении большинства видов прибыли, наиболее распространенным из которых, безусловно, является заработная плата. Как известно, данная выплата предоставляется сотрудникам каждый месяц. Следовательно, именно с этой периодичностью и должны совершаться налоговые удержания.

Если говорить о современных профессиональных отношениях, следует отметить, что здесь налог может быть удержан исключительно с тех видов доходов, которые имеют непосредственное отношение к данной деятельности сотрудника. То есть у работодателя не будет иметься законного права на установление налога в отношении тех доходов, которые получаются физическим лицом вне его трудовой деятельности. Если же сотрудник, например, работает в нескольких местах одновременно, то на каждом таком месте налог должен быть установлен.

С какой зарплаты подоходный налог не берется

Как уже было сказано выше, регулярная заработная плата является основным и наиболее популярным видом доходов физического лица. В отношении данного дохода всегда устанавливается соответствующий налоговый взнос. Многих граждан интересуют вопросы о минимальной сумме заработной платы, с которой идет начисление налога. Сразу следует отметить, что здесь фактический размер жалования вообще не будет иметь никакого значения. То есть государственными нормами не были установлены пределы минимальных сумм, с которых не брался бы налог.

Любая заработная плата будет являться полноценным объектом налогообложения, даже если гражданин получает совсем низкий доход за месяц. Все различие будет иметься лишь в сумме этого налога. Естественно, если заработная плата маленькая – то и сумма снимаемого с него налога будет совсем небольшой.

В некоторых случаях сумма, с которой снимается налог, может быть намеренно уменьшена. Однако подобная операция может произойти только в тех ситуациях, при которых у ответственного лица будут иметься все необходимые основания для осуществления данного действия. Главным из таких оснований будет являться наличие у сотрудника определенных льгот. Сюда можно отнести различные социальные привилегии, если они были установлены в официальном порядке.

Итоги

Процедура расчета налога с дохода состоит из следующих этапов:

- Суммирование всего дохода сотрудника за один месяц его работы. Как известно, доходом может являться не только основной оклад служащего, но и различные дополнительные надбавки и выплаты.

- Вычитание различных сумм, которые не могут являться объектом налогообложения. Сюда, чаще всего, включаются многие виды социальных отчислений.

- Определение точного размера налогового взноса. В большинстве случаев, он будет равен стандартным 13%. Исключением будут являться лишь ситуации, при которых сотрудник не будет являться резидентом нашей страны.

- Вычитание соответствующего размера налогового взноса из заработной платы служащего.

На вышеуказанном этапе процедура расчета налога с дохода сотрудника будет считаться полностью завершенной. Данный процесс будет проводиться работодателем каждый месяц, перед выдачей подчиненным их регулярного заработка.

Другие материалы по теме

Другие материалы по теме