Положение о командировках

Задать вопрос юристу бесплатноРаботодатели нередко отправляют своих сотрудников в служебные командировки в другую местность. Это необходимо для расширения бизнеса и повышения конкурентоспособности на рынке. Работники выполняют свои трудовые обязанности вдали от дома.

Такие командировки работодатель должен оплачивать. Кроме того, он должен компенсировать различные расходы, которые работник может понести в другой местности. Все эти нюансы должны быть отражены в документе – Положении о командировках.

Это внутренний локальный акт, который применяется наравне с другими актами – Положением об оплате труда, Правилами внутреннего распорядка и прочими. Форма этого документа не регламентирована на законодательном уровне, как и его содержание. Поэтому каждый работодатель решает сам, как составить данный акт, и какие положения в него включить.

В зависимости от специфики деятельности фирмы в документе нужно закрепить следующие положения:

- в какие поездки будут отправляться работники – по России или за рубеж;

- как и какие расходы начальство будет компенсировать;

- какой транспорт использовать для поездок;

- категория предоставляемого жилья;

- прочие нюансы.

Правильно разработав и составив документ, работодатель может не бояться включать те или иные расходы в статьи, уменьшаемые налоговую базу по налогу на прибыль или при применении УСН.

Положение о командировках. Как составить

Исключительно в письменной форме. Нет необходимости составлять данный акт, если работодатель не планирует направлять своих работников в другие города и страны для выполнения трудовых обязанностей. Как только возникнет необходимость в такой поездке, сначала нужно составить данное Положение, потом ознакомить с ним сотрудников, а уже после отправлять кого-то в поездку.

Примерная структура документа следующая:

- общие сведения (определение понятия «командировка», ее сроки, круг лиц, на которых распространяется Положение);

- порядок направления в командировку, отчет о командировке (документооборот);

- порядок оплаты труда командированных работников и другие социальные гарантии;

- перечень статей и нормы командировочных расходов, порядок и условия их признания с учетом правил налогообложения.

В общих положениях обязательно нужно упомянуть понятие «командировка». Опираться стоит на определение, данное в ст. 166 ТК РФ. Здесь также необходимо определить круг лиц, которые могут поехать в служебную поездку, а которых нельзя никуда отправлять, согласно действующему законодательству.

Важно! Отправить в командировку можно лишь работника своего предприятия, с которым заключён трудовой договор.

Нельзя направлять в служебные поездки:

- исполнителей по договорам гражданско-правового характера. Они не работают на данном предприятии, так как не подписывали трудовой договор с администрацией. Их поездки по заданию заказчика не являются служебными командировками. Порядок осуществления таких поездок должен быть установлен в гражданско-правовом договоре;

- работников в период действия ученического договора, если командировка не связана с получением знаний, согласно указанному договору. Об этом сказано в ч. 3 ст. 203 ТК РФ;

- беременных женщин - ч. 1 ст. 259 ТК РФ. Факт беременности подтверждается справкой из медицинского учреждения;

- несовершеннолетних работников. Исключение составляют творческие работники, участвующие в создании (исполнении) произведений, в соответствии с перечнями работ, профессий, должностей таких работников, утверждаемыми Правительством РФ с учетом мнения трехсторонней комиссии по регулированию социально-трудовых отношений (ст. 268 ТК РФ), а также спортсмены (ч. 3 ст. 348.8 ТК РФ) в отдельных случаях и порядке, которые предусмотрены трудовым законодательством (коллективными договорами, локальными нормативными актами, трудовым договором);

- работники с разъездным характером работы (что зафиксировано в трудовом или коллективном договоре) в рамках выполнения служебных обязанностей. Об этом сказано в ч. 1 ст. 166 ТК РФ;

- члены совета директоров, если с ними у предприятия не заключен трудовой договор. Поездки членов совета директоров не считаются служебными командировками;

- работники другого предприятия. Можно направить в командировку совместителя по договоренности с его основным работодателем (и наоборот).

Можно отправить в командировку следующих работников, предварительно получив с них письменное согласие на поездку:

- женщин, имеющих детей в возрасте до трёх лет;

- мать или отца, воспитывающего детей без второго супруга до тех пор, пока детям не исполнится 5 лет;

- родителей, имеющий детей – инвалидов. Данный статус подтверждается соответствующим медицинским документом;

- работников, которые осуществляют фактический уход за больными членами семьи.

Важное условие! Даже если работник согласен ехать в другую местность и выполнять там свои трудовые обязанности, но у него имеются медицинские противопоказания, начальство не может его никуда направить. Об этом сказано в п. 2 ст. 259 ТК РФ. Работника отправляют в поездку в другой город на определённый срок. Он прописывается в приказе. Но служебная поездка не может быть бессрочной, она должна иметь установленные границы.

Продолжительность одной поездки без перерыва не может превышать 40 календарных дней. Стоит исключить дни временной нетрудоспособности. То есть если работник заболел в командировке, обратился за помощью в медицинское учреждение, оформил себе больничный лист, то его командировка прерывается на этот период.

Важно прописать продолжительность таких поездок в соответствующем документе. Это необходимо для налогообложения. Отсутствие работника на рабочем месте сверх установленного срока и пребывание его в другой местности с целью осуществления служебных обязанностей уже не будет считаться командировкой. Следовательно, расходы нельзя будет учесть в целях налогообложения.

Также в Положении нужно закрепить порядок оформления командировок, дать ссылки на унифицированные формы необходимых документов или вставить образцы неунифицированных форм.

Стоит прописать, какие документы для отъезда необходимо оформлять. Это:

- приказ о направлении некоего сотрудника в командировку;

- командировочное удостоверение;

- командировочное задание;

- авансовый отчёт;

- проездные документы.

Форс – мажорные обстоятельства могут возникнуть всегда. Например, командированный работник опоздал на поезд / самолёт / иное транспортное средство до места назначения.

При наличии такого обстоятельства, работнику придётся разбираться с руководством фирмы, покупать билеты за свой счёт или нести иное наказание. Другое дело, если задержался транспорт. Например, задержка вылета самолёта. Следствие – опоздание работника к месту командировки и, например, опоздание на срочное совещание.

Чтобы оправдаться перед начальством, необходимо принести документы, свидетельствующие об отсутствии вины командированного работника. Это может быть справка из аэропорта о задержке вылета или справка с вокзала об опоздании поезда.

В Положении также нужно отразить порядок отчёта перед начальством и бухгалтерией, то есть:

- когда ему необходимо отчитаться перед начальством о прибытии – в этот же день или на следующий;

- когда нужно сдать командировочное задание;

- кода нужно отчитаться перед бухгалтерией о потраченных средствах.

В ст. 167 ТК РФ сказано, что за время командировки за работником сохраняется его заработная плата и место работы. Если он заболеет вдали от дома, работодатель будет обязан ему оплатить и этот период. Это также нужно прописать.

В Положении стоит указать такие нюансы:

- стоит ли выходить на рабочее место в день приезда / отъезда;

- режим рабочего дня должен быть такой же, как и на основном месте работы;

- порядок оплаты работы в выходные и праздничные дни, а также сверхурочные. Это должно делаться точно так же, как и на основной работе;

- как будет оплачиваться день приезда / отъезда, как 2 разных дня или как 1;

- как будет оплачиваться день приезда / отъезда, если он выпадает на выходной или праздничный нерабочий день;

- иные нюансы.

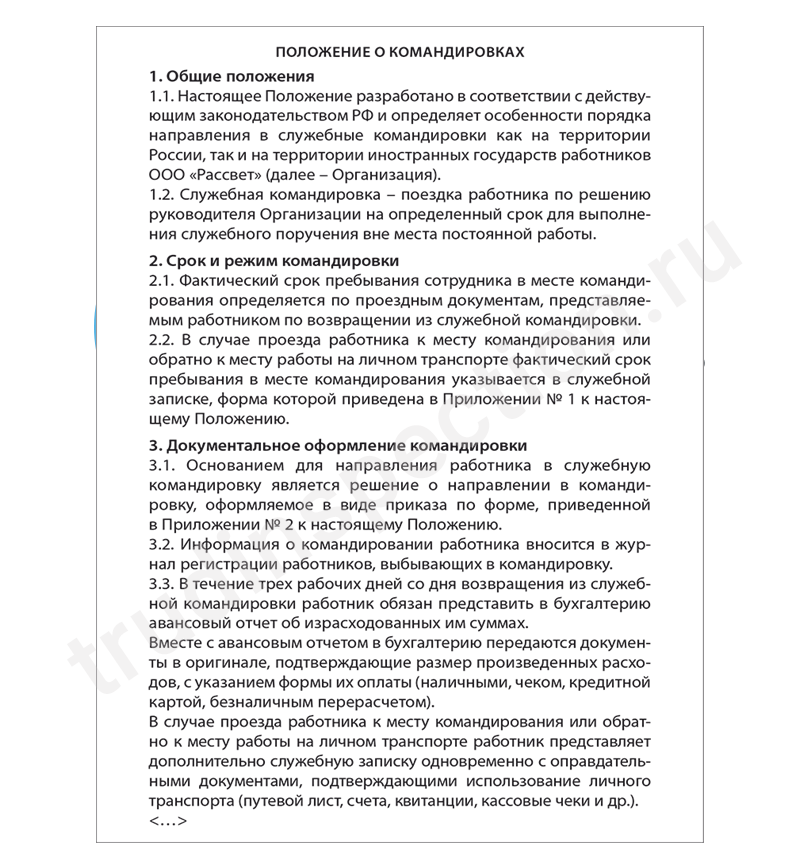

Положение о командировках образец

Как уже упоминалось, оно составляется письменно, но в произвольной форме. Унифицированной формы документа не предусмотрено. Например, оно может выглядеть так:

Положение о командировках и налоги

В отношении командировочных расходов нередко возникают вопросы. Как их учитывать в целях налогообложения и стоит ли это делать?

По командировочным расходам вопросы, как правило, возникают в отношении:

- документального подтверждения расходов (можно ли на основании туристической путевки принять расходы на проживание, нужен ли посадочный талон на самолет и т. д.);

- оплаты расходов, если работник задержался в командировке;

- нормы возмещения расходов.

Для того чтобы отрегулировать данные вопросы, рекомендуем прописать правила их решения в учетной политике учреждения, а именно - в Положении о командировках.

Расходы, которые работодатель обязан возместить своему командированному сотруднику, следующие:

- на проезд до места осуществления своих служебных обязанностей и обратно, до места работы;

- на жильё;

- суточные – это дополнительные расходы, которые может понести работник в связи с тем, что он живёт вне дома;

- иные расходы, которые может понести командированный сотрудник с разрешения своего начальника.

Все эти расходы уменьшают налоговую базу по налогу на прибыль. Если же работодатель применяет УСН «Доходы минус расходы», то их также стоит учитывать, чтобы уменьшить сумму налога к уплате.

При этом расходы должны быть подтверждены. Особенно это касается билетов на транспорт. Подлежит вычету из налоговой базы стоимость билетов:

- железнодорожного транспорта – в купейном вагоне скорого фирменного поезда;

- водного транспорта – в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

- воздушного транспорта – в салоне экономического класса;

- автомобильного транспорта – в автотранспортном средстве общего типа.

Если работник желает, он может взять себе билет в повышенный класс. Закон этого не запрещает! Но разница между стоимостью купленного фактически билета и стоимостью разрешённого, будет выплачиваться из кармана командированного.

Если же билетов на поездку нет, это не означает, что расходы не будут компенсированы. Будут, но лишь в части стоимости билета:

- железнодорожного транспорта – в плацкартном вагоне пассажирского поезда;

- водного транспорта – в каюте X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения;

- автомобильного транспорта – в автобусе общего типа.

Итоги

Положение о командировках нужно составлять и утверждать лишь тогда, когда работодатель планирует отправлять своих работников в служебные поездки.

Оно не имеет унифицированной формы, но должно быть составлено письменно и содержать в себе следующие положения:

- общие положения;

- продолжительность командировок;

- документооборот при направлении работника в командировку;

- гарантии;

- оплата труда в служебной поездке;

- возмещение командировочных расходов;

- права и обязанности работника, его ответственность;

- заключительные положения.

Командировочные расходы уменьшают налоговую базу работодателя, и позволяют ему платить меньшую сумму налога на прибыль или единого «упрощённого» налога. Но, эти расходы должны быть экономически обоснованы и документально подтверждены.

В частности, расходы на поездку до места работы в другой местности регламентированы. Если работник решит купить билет высшей классности, чем установлено, разницу он будет платить из своего кармана.

Другие материалы по теме

Другие материалы по теме