Расчет средней заработной платы

Задать вопрос юристу бесплатноРазмер средней заработной платы сотрудника является достаточно важным показателем, который нередко используется работодателем в различных ситуациях. В частности, некоторые периоды работы служащего могут быть оплачены именно на основании величины среднего заработка. К наиболее распространенным из них можно отнести следующие:

- Период нахождения служащего в командировке. С точки зрения трудового законодательства, командировка представляет собой поездку работника в любой пункт назначения, при условии, что цель такой поездки напрямую будет связана с профессиональной деятельностью подчиненного. В соответствии с действующими правилами, во время нахождения служащего в такой поездке работодатель обязан сохранить за ним средний размер заработка, а также рабочее место.

- Время приостановки трудовой деятельности по вине работодателя. В данном случае сотрудники также будут претендовать на получение дополнительного заработка за этот период времени, так как в простое не имеется их вины.

- Время приостановления работ по причине задержки заработной платы руководителем. Как известно, абсолютно на каждого работодателя возлагаются прямые обязательства относительно своевременной выдачи сотрудникам заработанных ими денежных средств. Если же начальник нарушает данное правило – у сотрудников будет иметься законное право отказаться от исполнения своих профессиональных обязательств. Однако даже сам факт добровольного отказа еще вовсе не означает, что служащим не будет положена заработная плата. Согласно существующим нормам, работодатель все равно будет обязан начислять сотрудникам жалование, в соответствии с размером их среднего заработка.

Правила расчета средней заработной платы в 2020 году

Современные нормы законодательства содержат в себе много сведений относительно такого понятия, как средний заработок. Основная информация по данному вопросу содержится:

- В статье 139 ТК РФ. Здесь определяется точный порядок установления среднего заработка сотрудника. Помимо этого, в данной статье перечисляются и основные ситуации, при которых показатель среднего заработка может быть использован.

- В Постановлении Правительства РФ №922. В данном нормативно-правовом акте указывается более подробная информация о порядке и особенностях вычисления среднего заработка в определенных ситуациях.

В 2020 году расчет такого показателя, как средний заработок, будет осуществляться по стандартной схеме. Для этого уполномоченными лицами может быть применена следующая формула: доход сотрудника делится на точное количество отработанных им дней в определенном временном периоде.

Во время осуществления вышеуказанных расчетов ответственным лицом должны быть учтены и некоторые важные факторы. Например, так как периоды пребывания сотрудников на больничном или в отпуске не входят в общее расчетное время, то они не могут быть учтены и во время подсчета дохода служащего.

Еще одним важным нюансом будет являться и тот факт, что точный порядок расчета среднего заработка будет отличаться, в зависимости от конкретных целей, для которых этот расчет осуществляется.

Нередко средний заработок используется при расчете компенсации, которая положена сотруднику после возвращения с больничного. В таком случае во внимание должны быть приняты все полученные сотрудником и облагаемые ФСС денежные средства. В качестве расчетного периода при этом используются два последние года его трудовой деятельности в данной организации. Однако здесь необходимо учесть и тот факт, что размеры больничной выплаты не могут превышать установленные законодательными нормами максимальные значения. Данный порядок расчета может быть применен и в иных ситуациях, например, при установлении точной суммы декретных выплат, которые полагаются будущей матери.

Несколько иной порядок для расчета среднего заработка должен быть использован во время начисления увольняющемуся сотруднику компенсации за неиспользованные отпускные дни. В этом случае алгоритм вычислений будет следующим:

- Сначала полное количество календарных месяцев за конкретный временной период должно быть умножено на стандартный показатель – 29,3.

- Далее к полученному результату прибавляются полные дни, которые были отработаны сотрудником в учтенном временном периоде.

- И, наконец, на полученный результат необходимо разделить сумму заработка служащего, которая имелась у него за прошедшее время. Полученное значение и будет представлять собой средний заработок подчиненного.

Формула расчета средней заработной платы

Прежде чем приступать к установлению точной суммы среднего заработка служащего, работодателю необходимо точно определить, какие именно платежи могут быть включены в расчет данного показателя. В соответствии с установленными правилами здесь должны быть учтены следующие значения:

- Оклад. Он представляет собой фиксированную сумму, которая обязательно прописывается в трудовом договоре подчиненного и является основной частью регулярного заработка.

- Тарифная ставка. Тарифная ставка представляет собой особый показатель, который, в большинстве случаев, применяется при установлении сдельной системы оплаты труда на производстве. Помимо этого, тарифная ставка может быть применена и при иных схемах начисления вознаграждения для сотрудников.

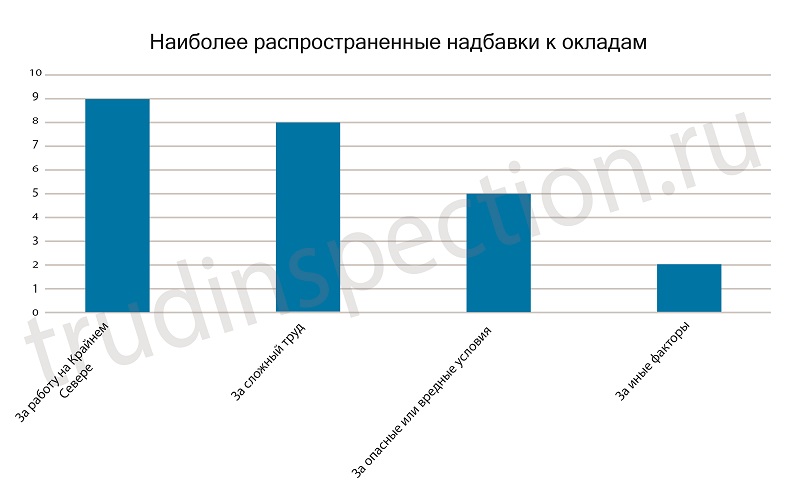

- Различные надбавки, включая и действующие районные коэффициенты. В некоторых случаях в отношении основного заработка подчиненного могут быть установлены различные надбавки. Наиболее распространенными из них являются следующие виды компенсаций:

- Премии. Начисление премиальных выплат до сих пор является одним из наиболее распространенных способов стимулирования работников для достижения ими максимальных результатов в своей профессиональной деятельности. С юридической точки зрения, премия является одним из видов доходов подчиненного. Следовательно, данный доход в обязательном порядке должен быть включен в общую сумму при расчете среднего заработка сотрудника.

Отдельно следует упомянуть и о некоторых других видах выплат, которые могут быть начислены сотрудникам и фактически являться полноценным доходом. Однако они, по определенным причинам, не могут учитываться во время расчета среднего заработка. К таким выплатам можно отнести следующие:

- Материальную помощь, которая выдается служащим в связи с различными обстоятельствами. Это могут быть, например, некоторые негативные события в жизни служащих, семейные проблемы и т.д.

- Отпускные, а также больничные выплаты. Эти виды дохода уже исчисляются на основании среднего заработка. Следовательно, они не могут еще раз участвовать в его расчете.

- Командировочные средства. Как известно, в обязанности каждого работодателя будет входить предоставление подчиненному денежной компенсации за те средства, которые были истрачены им на служебную поездку.

- Некоторые виды компенсаций. Сюда можно отнести, например, оплату проезда сотруднику, предоставление ему денежных средства на услуги связи, питания, проживания и т.д.

- Иные виды платежей, которые не имеют прямого отношения к профессиональной деятельности сотрудника. Здесь речь может идти, например, и о подарках или премиях, которые выдаются служащим на дни рождения, свадьбу или в связи с иными событиями в их жизни. Естественно, подобные подарки не могут быть отнесены к полноценному доходу служащего.

Порядок расчета средней заработной платы

Еще до начала расчета среднего заработка сотрудника, его работодателю нужно будет выполнить одно важное действие, а именно – точно определить конкретный временной период, за который и будет осуществлен данный расчет. В большинстве случаев данный период составляет 12 месяцев, предшествующих тому моменту, за который производится расчет среднего заработка. Однако здесь необходимо помнить и об еще одном важном дополнительном правиле, а именно – у годового периода должны быть исключены определенные временные отрезки. Сюда можно отнести, например, периоды простоя по вине начальника, время нахождения служащего в командировке и многие иные отрезки. Их полный список устанавливается соответствующими положениями трудового законодательства.

Дальнейшие действия для определения точного размера среднего заработка конкретного сотрудника будут выглядеть следующим образом:

- Сначала абсолютно все выплаты, которые входят в процедуру расчета, должны быть суммированы между собой. Все необходимые данные для этого, как правило, предоставляются отделом бухгалтерии.

- Далее получившуюся сумму необходимо разделить на определенное количество дней, которое было отработано сотрудником за соответствующий расчетный период.

- И, наконец, заключительным этапом вычислений станет умножение выше получившегося значения на точное количество официальных рабочих дней, которое имелось в определенном расчетном периоде. Получившимся значением и будет являться средний размер заработка подчиненного.

Во время осуществления всех вышеуказанных вычислений, работодателю дополнительно нужно помнить и о таком важном правиле – получившееся значение среднего заработка не может быть меньше, чем МРОТ, действующий в данном регионе нашей страны.

Расчет алиментов по средней заработной плате

Действующими нормами закона устанавливается несколько способов расчета точной суммы алиментных обязательств:

- На основе размера заработка служащего. В этом случае расчет должен быть осуществлен на основании официальной справки о заработной плате служащего.

- На основании среднего размера заработной платы в конкретном регионе нашей страны. Данный метод нередко используется в тех случаях, если информации о конкретном месте работы, а также о размере заработка служащего у уполномоченной инстанции просто не имеется.

- На основании прожиточного минимума. Он представляет собой особую расчетную единицу, которая действует в нашей стране.

Помимо этого, в процедуре установления точной суммы регулярных алиментных обязательств всегда нужно учитывать и некоторые иные нюансы, которые также могут оказывать прямое влияние на окончательный результат. К таковым можно отнести следующие:

- текущее семейное положение физического лица. У гражданина, например, могут иметься другие несовершеннолетние дети, которым также требуется постоянный уход, включая и материальное содержание;

- наличие у плательщика других лиц на постоянном иждивении. Сюда можно отнести и совершеннолетних граждан, которые, по каким-либо причинам, не могут заниматься трудовой деятельностью и находиться на постоянном иждивении физического лица;

- иные нюансы, которые могут оказать прямое влияние на платежеспособность и материальное состояние гражданина.

Итоги

Расчет среднего заработка сотрудника должен осуществляться в строгом соответствии с установленной схемой. При этом сама процедура будет включать в себя следующие этапы:

- Определение точного периода, за который и будут производиться все необходимые расчеты. В большинстве случаев данный период будет равен одному календарному году, с учетом исключаемого времени.

- Суммирование всех доходов, которые были получены подчиненным за расчетный период. При этом следует помнить, что некоторые суммы, в данном случае, должны быть исключены из общей массы, в соответствии с установленными правилами. Примерами таких сумм могут являться: материальная помощь, выданная сотрудником, премии, а также различные виды награждений, которые выдавались работодателем, но не имели прямого отношения к профессиональной деятельности служащего.

- Деление вышеуказанной суммы на общее количество рабочих дней, присутствующих в расчетном периоде.

- Умножение получившегося значения на точное количество дней, которое было отработано подчиненным в соответствующем расчетном периоде.

Другие материалы по теме

Другие материалы по теме