Премирование сотрудников

Задать вопрос юристу бесплатноТрудовое законодательство включает в понятие заработной платы выплаты стимулирующего характера, или, иными словами, премии (ст. 129 ТК РФ).

Премия – это вид поощрения за труд (ст. 191 ТК РФ), она может быть установлена работодателем, но не является обязательной.

Депремирование или лишение премии работника не является дисциплинарным наказанием (ст. 193 ТК РФ), поэтому оставить работника без такой выплаты из-за какого-либо дисциплинарного проступка нельзя.

Премии могут быть общими (для всех работников) и индивидуальными (для отдельных работников, за хорошую работу). Также они могут носить разовый характер или быть постоянными, включёнными в систему оплаты труда (ежемесячными, квартальными, за полугодие, годовыми).

Какими документами регламентируется премирование сотрудников

ТК РФ не детализирует вопрос, каким образом и на каких основаниях производится выплата премии сотрудникам, отдавая право регламентации самим работодателям (ст. 135 ТК РФ).

Обычно нюансы системы премирования в организации установлены в коллективном договоре, положении о премировании, внутреннем трудовом распорядке и иных внутренних руководящих документах.

Во избежание споров с работниками по поводу начисления, размера, причин лишения премии рекомендуется максимально полно оговорить все детали в документах организации.

Существует несколько принципов, на которые стоит опираться разработчикам локальных документов организации о премиях:

- расчёт премии сотрудникам должен быть наиболее прозрачным – важно, чтобы каждый работник мог самостоятельно посчитать сумму своей премии;

- отсутствие субъективного момента – нельзя вопрос премирования сотрудника отдавать на «усмотрение» его непосредственного начальника;

- определенность оснований невыплаты премий – работник должен чётко понимать из-за чего может быть произведено снижение размера поощрения за труд.

- чёткость формулировок – в нормативных актах не должно быть «плавающих» условий, которые можно толковать двояко. Пример: если в организации выплачивается премия только работникам, фактически трудившимся весь месяц, то об этом необходимо отдельно прописывать, а не ограничиваться общей фразой о том, что по итогам месяца все работающие сотрудники получают премии, так как в категорию «работающие сотрудники» попадают и отпускники, и находящиеся на больничном.

Разовая или индивидуальная премия обычно оформляется приказом: либо на каждого сотрудника в отдельности, либо общим; в нём указываются основания начисления премии и её размер.

Причины начисления премии и её лишения

Закон не ограничивает работодателя в выборе оснований для начисления премии, а также ее размеров. Организация вольна выстраивать свою систему премирования по желанию.

Можно выделить следующие основные причины премирования сотрудников:

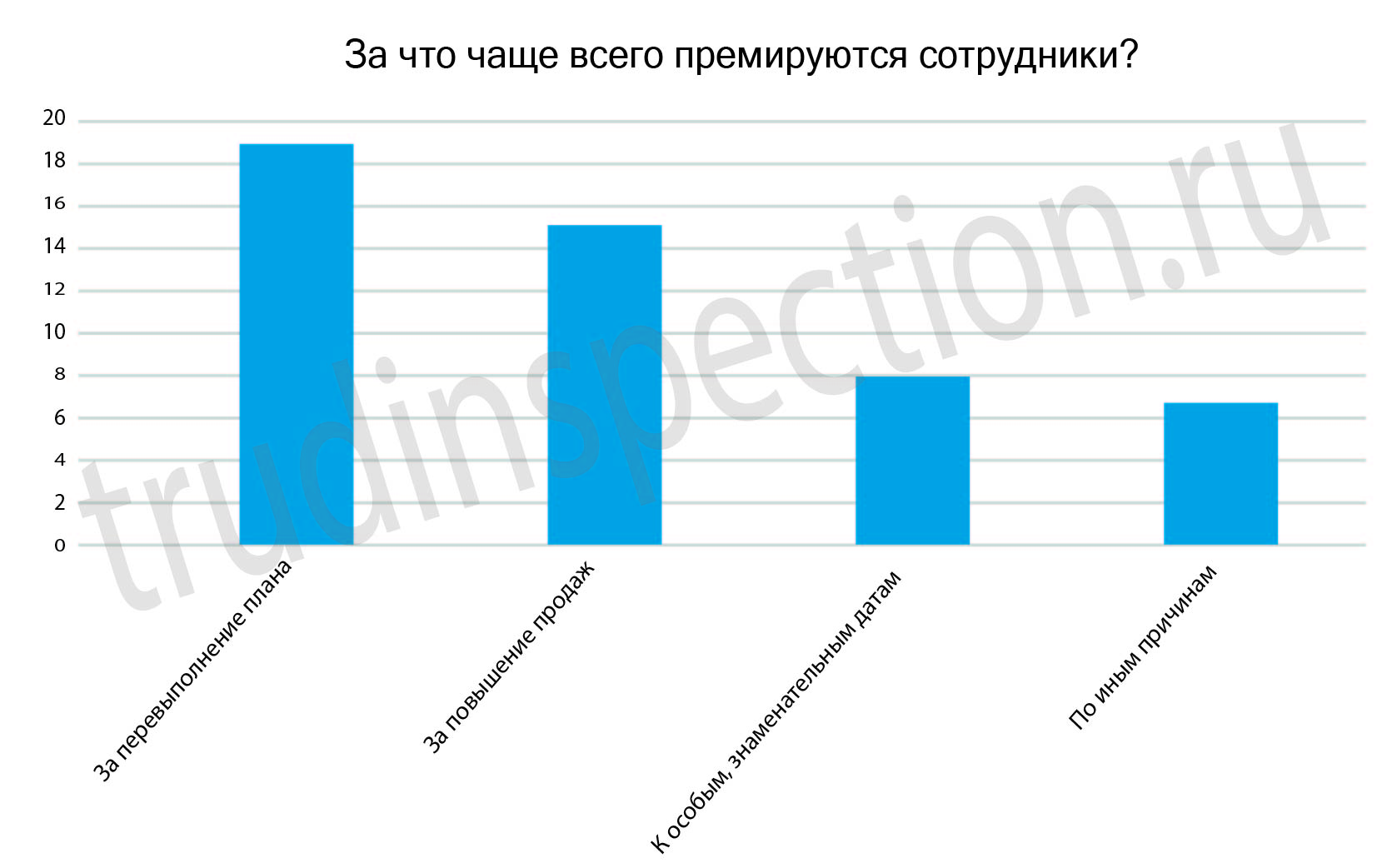

- Премия может быть начислена работнику за хорошие показатели в работе (выполнение плана, отсутствие дисциплинарных взысканий).

- Премия может начисляться к праздникам, в том числе корпоративным или дню рождения работника.

- Премировать можно сотрудников за полное отработанное время (отсутствие больничных, отгулов за свой счёт).

Основания депремирования также должны быть отражены в нормативных документах. Ими могут быть:

- отсутствие на рабочем месте по не зависящим от работодателя причинам (сотрудник был в отпуске, болел, учился и прочее);

- получение дисциплинарного взыскание (замечания или выговора);

- невыполнение или ненадлежащее выполнение трудовой функции (не выработка плана, получение жалоб от клиентов);

- увольнение, раньше срока начисления выплаты.

Следует помнить, что лишение премии работника может быть оспорено в суде.

Премиальные споры

Если работник не согласен с начисленной суммой премии или полным её отсутствием, он вправе обратиться в суд или государственную трудовую инспекцию. Практика показывает, что общие формулировки внутренних нормативных документов трактуются в пользу работника.

Иными словами, если в документах нет данных о невыплате премии увольняемому работнику, а её не выплатили, то можно смело обжаловать действия в ГИТ или суде. Любое снижение премий, включенных в систему оплаты труда, не по указанным во внутренних руководящих документах основаниям – спорно.

Спор о размере и начислении премий признаётся индивидуальным трудовым спором (ст. 381 ТК РФ). Требования сотрудника, в случае признания их законными, удовлетворяются полностью (ст. 395 ТК РФ).

В каком размере и за что начисляются премии?

Обязанность работодателей постоянно премировать своих сотрудников не была закреплена в официальном порядке. Из этого можно сделать выводы о том, что каждый руководитель сам вправе принимать решение о том, за что и как премировать подчиненных. В зависимости от некоторых особенностей начисления данной выплаты, все премии можно разделить на две категории:

- Премии в фиксированном размере. Как и следует из их названия, подобные выплаты представляют собой установленный размер премии. Этот размер в обязательном порядке должен быть прописан в таких важных документах, как: трудовые договоры подчиненных, различные дополнительные соглашения, а также отдельные положения о премировании, которые действуют внутри компаний.

- Премии в дифференцированном размере. Сумма данной выплаты выражается в соответствующем процентном соотношении от величины основного оклада, который был установлен в отношении сотрудника.

Вне зависимости от выбранной разновидности премии, работодателю сперва нужно установить, за какие именно достижения его сотрудники смогут претендовать на получение данной выплаты. В большинстве случаев она предоставляется за различные профессиональные успехи. Сюда можно отнести, например, отличное выполнение сложной задачи, перевыполнение ранее установленного работодателем плана, достижение высоких показателей в реализации изготовленной продукции и т.д.

Далее работодателю необходимо будет определиться с непосредственны размером выплат. Если размер является фиксированным – нужно указать, какие именно суммы и за какие достижения они будут положены сотрудникам. Если же выбранная премия будет являться дифференцированной, работодатель может установить различные пределы. Например, в зависимости от некоторых дополнительных показателей, сотрудник сможет получить премию в размере от 20 до 50% от основного оклада.

Для максимально простого расчета положенных подчиненным денежных сумм работодателем может быть создана специальная градация. В ней отмечаются точные виды достижений, при выполнении которых служащие смогут претендовать на получение фиксированной или изменяемой выплаты. Листы с подобными градациями можно раздать руководителям различных подразделений. Они могут заполнять их в течение определенного периода времени. По его окончании отчет по премированию может быть представлен на стол работодателю. Тот, в свою очередь, рассматривает содержащуюся там информацию и производит расчет премиальных выплат.

Следует отметить, что все вышеуказанные правила, безусловно, являются простыми рекомендациями. Каждый отдельный работодатель может разработать и утвердить свою собственную систему премирования сотрудников. Главное, чтобы данная система не нарушала законные права служащих и их профессиональные интересы.

Как выплачиваются премии руководителям?

Безусловно, руководители являются обычными сотрудниками, которые обладают такими же правами, наравне с другими подчиненными. Это означает, что руководящие работники также вправе получать премии за достижения в своей работы. Однако здесь будут иметься и некоторые важные нюансы, на которые обязательно нужно обратить внимание.

Прежде всего, порядок и особенности начисления премий для работодателей во многом будут зависеть от направления деятельности конкретной организации. Например, очень часто начисление премии обуславливается повышением продаж или оказания услуг. В таком случае руководителю сначала необходимо будет установить минимальные показатели, которые всегда должны быть достигнуты в работе. Далее следует произвести установление и тех показателей, достижение которых станет законным основанием для последующего получения премиальной выплаты.

Что же касается самой процедуры выплаты премии для работодателя – здесь также будут присутствовать свои важные нюансы и особенности. В частности, как известно, выплата премии служащим осуществляется на основании главного документа, а именно – соответствующего письменного распоряжения руководителя организации. Если же премируется сам директор – никакого приказа составлять не нужно.

Отдельно следует упомянуть и о таких ситуациях, при которых во главе организации стоит сразу несколько лиц, например, акционеров. В данном случае решение о премировании одного из руководителей компании принимается на общем собрании. Там же решается вопрос относительно суммы премии, а также иных важных нюансов.

Премии к знаменательным датам

Безусловно, в большинстве случаев начисление премии для сотрудника обуславливается его особыми достижениями в профессиональной сфере. Однако иногда на практике можно встретить и несколько иные ситуации. В частности, в некоторых компаниях принято назначать премии к различным знаменательным датам и праздникам. Например, самой значимой такой датой принято считать новый год. Статистика показывает, что огромное количество современных организаций, особенно если речь идет о достаточно крупных компаниях, предпочитает радовать своих сотрудников к этому празднику. Помимо этого, нередко премии выплачиваются к «8 марта», «23 февраля» и т.д.

В некоторых организациях сотрудники дополнительно премируются в различные профессиональные праздники, например: «День бухгалтера», «День юриста» и т.д. Безусловно, все подобные бонусы вызывают исключительно положительные эмоции у сотрудников. Более того, с помощью таких премий работодатель может наладить отношения со всеми служащими, создать максимально комфортную психологическую обстановку в коллективе, а также получить отличные результаты труда сотрудников.

Однако необходимо отметить, что частое премирование подчиненных может вызвать различные вопросы со стороны надзорных органов, включая, например, налоговую инспекцию, а также иные учреждения.

Прежде всего, следует помнить, что выплаты к различным праздникам нельзя отнести к стимулирующим поощрениям. Более того, такие выплаты, безусловно, нельзя связать с основным производственным процессом. Следовательно, работодатель не вправе учитывать их во время исчисления налога на прибыль.

Чтобы избежать многочисленных вопросов со стороны контролирующих органов, работодателю необходимо будет создать в организации отдельное положение, в которое будет включена абсолютно вся важная информация относительно премирования сотрудников. Если руководитель планирует радовать подчиненных премиями к различным праздникам – значит, все эти праздники необходимо зафиксировать в созданном положении. Сюда же можно отнести информацию относительно точного размера премиальных выплат, некоторых особенностей их расчета, последующего начисления, а также иных важных нюансов. С созданным положением обязательно нужно будет ознакомить каждого сотрудника под его личную подпись. В дальнейшем процедура премирования должна полностью соответствовать действующему положению и не нарушать его основные принципы.

Другие материалы по теме

Другие материалы по теме