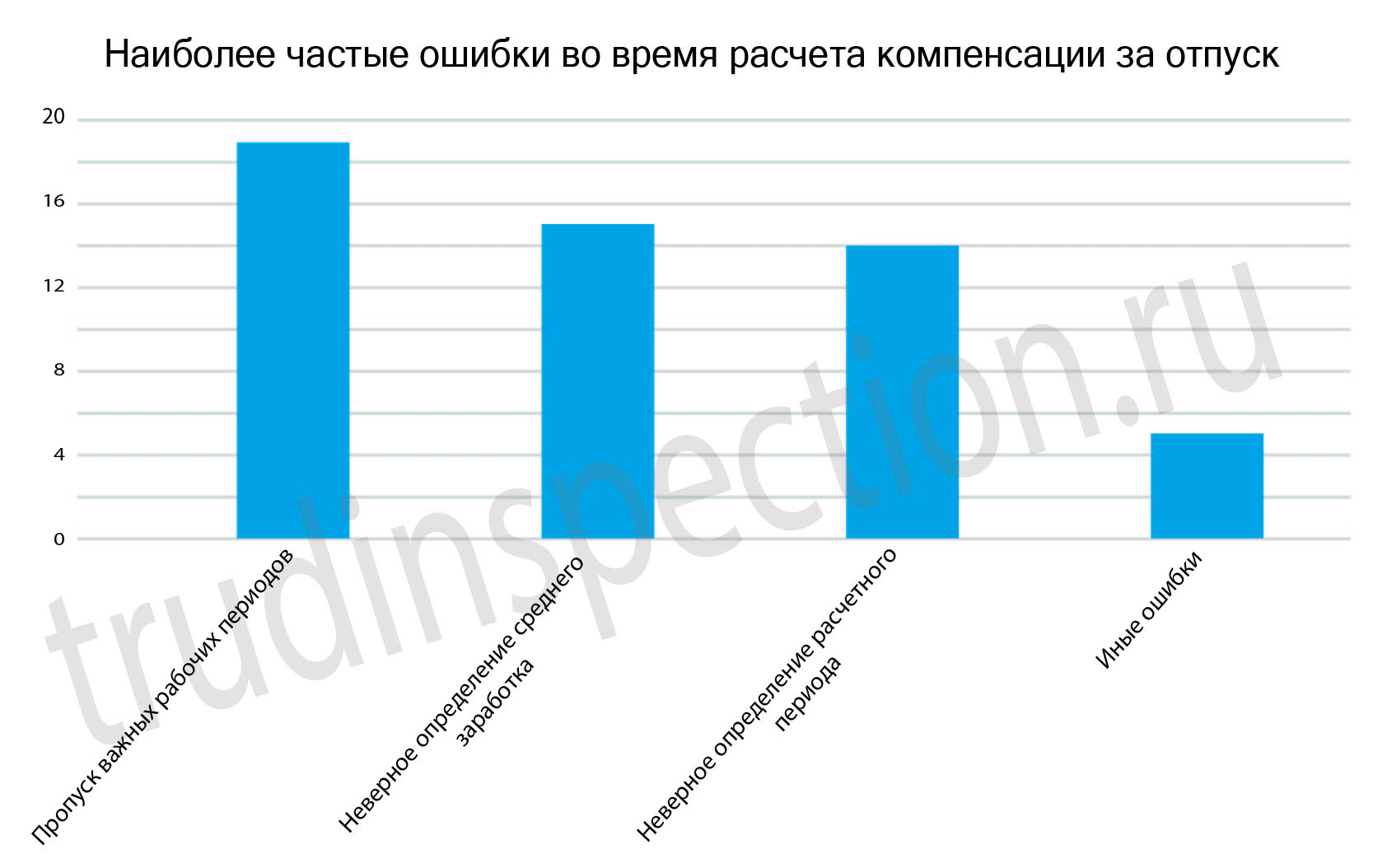

Входит ли премия в расчёт отпускных

Задать вопрос юристу бесплатноВ ст. 114 ТК РФ сказано, что каждый работник, который официально трудоустроен, имеет право на отпуск. Продолжительность отпуска на «общих» основаниях – 28 календарных дней. Кроме того, отпуск должен быть оплачен работодателем, исходя из среднего заработка за последний год. Речь идёт не о календарных годах, а о рабочих. Каждый рабочий год начинается с даты, когда сотрудник заключил с работодателем трудовой договор.

Заработная плата с прошлых мест работы не учитывается. При расчёте годового заработка конкретного сотрудника учитываются все «трудовые» выплаты:

- заработная плата;

- официальные премии, которые прописаны в трудовом договоре;

- различные компенсации и выплаты.

Не учитываются следующие выплаты:

- материальная помощь;

- компенсация за обед и проезд;

- выплаты по больничному листу;

- выплаты в период отпуска по беременности и родам, а также по уходу за ребёнком до 1,5 лет;

- другие выплаты.

Учитываются ли премии при расчете отпускных? Такой вопрос возникает особенно у тех работников, у которых основной заработок как раз и состоит из премий и поощрений. Например, заработная плата зависит от объёма оказанных услуг или от объёма продаж. Cуществует несколько видов премирования:

- ежемесячное;

- ежеквартальное;

- ежегодное.

Входит ли годовая премия в расчет среднего заработка для отпуска, и включаются ли премии за другие периоды?

Кроме того, работодатель может выплачивать поощрительные суммы из фонда предприятия. Например, за рационализаторские и инновационные разработки. Такие выплаты в 2018 году не учитываются. Премия входит в расчёт при выполнении некоторых условий.

Какие премии включаются в расчет отпускных

Если сотрудник полностью отработал расчётный период, то квартальная премия, точно так же как и месячная будет учтена при расчёте среднего заработка на общих условиях.

Если же расчётный период отработан не полностью, то:

- премии, зависящие от отработанного времени, будут полностью учитываться при расчёте;

- премии, которые выплачиваются в фиксированном размере, будут учитываться в зависимости от фактически отработанного данным сотрудником времени.

Также стоит помнить, что учитывается премия при расчете отпускных согласно отработанному периоду. Например, если выплачивается квартальная премия за 2 квартал, а расчётный период начинается с мая, то премия будет учтена за 2 месяца.

Точно так же стоит учитывать и годовую премию. Но стоит учитывать суммы премий, которые были выплачены в течение последних 12 календарных месяцев. Поэтому «13 зарплата» учитываться не будет. Для того чтобы учесть эту выплату, она должна быть произведена в период, который предшествует выходу работника в ежегодный отпуск.

Расчёт отпускных с годовой премией происходит по следующей формуле:

Пср = Пф / Крп * (Крп – Кфр), где Пср – сумма премии, включаемая в среднюю заработную плату, Пф – начисленная премия, Крп – количество рабочих дней в календарном году, Кфр – число рабочих дней, которые не вошли в расчетный период.

Например, за год сотруднику было начислено 78 000 рублей в виде премии. Он отработал фактически 197 рабочих дней, в то время как в расчётном периоде всего 247 рабочих дней. Величина премии, которая будет учитываться при расчёте среднего заработка, будет равна: (78 000 / 247) * (247 – 50) = 62 210 рублей.

Рассмотрим более подробный пример расчёта отпускных с учётом годовой премии. Сотрудник уходит в отпуск с 09 июня 2018 года на 17 календарных дней. За это время он получил доход в размере 564 000 рублей. В сумму этих начислений входило:

- компенсация за обед 24 000 рублей;

- компенсация проезда – 36 000 рублей;

- больничный лист – с 09.10.2015 года по 16.10.2015 года - 7 600;

- отпускные – с 01.07.2015 по 15.07.2015 года – 14 000.

Кроме того, этот же сотрудник получил годовую премию в размере 84 000 рублей. Какие отпускные он получит?

В расчётный период не вошли дни больничного (6 рабочих) и дни отпуска (15 календарных, но 11 рабочих), то есть минус 17 рабочих дней. Размер премии, которая будет учитываться для расчёта среднего заработка следующий:

(84 000 / 247) * (247 – 17) = 78 218 рублей.

Итак, годовой доход сотрудника составил:

564 000 – 24 000 – 36 000 – 7 600 – 14 000 + 78 218 = 560 618 рублей.

Данный сотрудник отработал в июле 12 рабочих дней, а в октябре 16 рабочих дней. Таким образом, среднее число отработанных дней в июле (29,3 / 31) * 12 = 11, 34 дня, а в октябре – (29,3 / 31) * 16 = 15, 12. То есть, сотрудник отработал за последний рабочий год 10 месяцев и 28 рабочих дней, что для расчёта отпускных будет равно (29, 3 * 10) + 11, 34 + 15, 12 = 319 ,46

Средняя заработная плата за 1 рабочий день составляет 560 618 / 319, 46 = 1 754, 9 рубля.

Отпускные за 17 календарных дней будут равны 17 * 1 754, 9 = 29 833, 3 рубля.

Какие выплаты включаются в расчет отпускных в 2020 году?

Действующие нормы трудового законодательства наделяют абсолютно каждого сотрудника полноценным правом на оформление регулярного ежегодного отпуска. Возможность первого оформления такого отпускного периода появляется у подчиненного в тот момент, когда время его работы в новой организации достигнет минимальной отметки в 6 месяцев.

Что же касается обязательств со стороны работодателя – он всегда должен оплачивать регулярный стандартный отпуск. Отказ в оплате будет являться серьезным нарушением со стороны начальства.

Оплата предоставленного сотруднику периода отдыха осуществляется на основании стандартных правил и установленных формул. В большинстве случаев все обязанности по осуществлению грамотного расчета возлагаются на бухгалтера организации. При этом ответственному лицу необходимо помнить о следующих правилах и некоторых важных нюансах:

- В расчете заработка принимают непосредственное участие все выплаты, которые были получены подчиненным за соответствующий временной период. Главное, чтобы все эти выплаты были предусмотрены действующей в организации системой оплаты труда. При этом источник непосредственного финансирования, а также иные нюансы здесь никаким значением обладать не будут.

- Во время расчета всегда устанавливается фактический доход подчиненного за соответствующий период времени. В большинстве случаев этот период равен последним 12 месяцам, которые предшествуют непосредственному расчету положенной компенсации. Следует отметить, что работодатель может принять самостоятельное решение относительно выбора совершенно иного периода для расчета. Главное, чтобы такое решение не нарушало законных интересов служащего и не ухудшало его текущего положения.

- В любом расчете должен быть использован и такой важный показатель, как средняя сумма материального дохода подчиненного за один день его службы в данной компании. Вычисление этого показателя происходит достаточно просто. Для начала суммируются все виды доходов, полученных в конкретном периоде. Далее имеющееся общее значение разделяется на точное количество дней, которые были отработаны служащим в соответствующем временном отрезке.

- Изменение ранее установленного порядка исчисления среднего заработка может происходить исключительно в официальной форме. Такие полномочия имеются лишь у Правительства РФ.

Отдельно следует упомянуть и о такой разновидности профессиональных выплат, как премии. Именно они вызывают множество вопросов относительно их включения в общую базу во время расчета отпускных выплат. Сразу следует отметить, что данные суммы действительно должны фигурировать в расчете, но с определенными оговорками. В частности, для их включения в общую базу сама премия должна быть принята внутри компании в письменном порядке. Для этого информация о ней может быть включена в такие документы, как: трудовые договоры, заключаемые с подчиненными, отдельные положения об оплате труда, а также о стимулировании подчиненных и коллективные договоры.

Регулирование процедуры включения премий в расчет отпускных

Если говорить о некоторых важных аспектах учета премий во время расчета компенсации за отдых, к таковым можно отнести следующие:

- Ежемесячные премии должны быть учтены во время расчетов в их фактическом размере. Однако здесь будет присутствовать и одно важное ограничение. В частности, за каждый месяц уполномоченным лицом может быть учтено не более одной премиальной выплаты, которая была назначена в отношении сотрудника.

- Если в течение одного года до осуществления соответствующего расчета сотрудник получил одну итоговую премию – она в обязательном порядке должна быть учтена во время установления точного отпускного пособия.

Отдельно следует упомянуть и о некоторых особенных периодах в жизни сотрудника, которые не могут быть включены в общий расчет отпускной выплаты. Сюда можно отнести:

- время, в течение которого служащий отсутствовал на своем рабочем месте, однако за ним сохранялся средний размер его заработка. Самым ярким примером в данном случае будет являться административный отпуск подчиненного. Как правило, он состоит всего из нескольких дней, которые не являются оплачиваемыми со стороны работодателя;

- пребывание сотрудника на больничном. Как известно, больничный период должен оплачиваться со стороны начальника организации. Помимо этого, во время отсутствия служащего по причине болезни за ним в обязательном порядке должно быть сохранено его рабочее место, а также средний размер заработка;

- время, в которое служащий не занимался исполнением его профессиональных обязательств по независящим от него причинам. Сюда, например, можно отнести простои в работе по вине начальника либо по иным независящим от сторон обстоятельствам;

- время использования сотрудником его дополнительных выходных дней, которые полагаются ему за особый статус. Например, у сотрудника имеется ребенок-инвалид. В соответствии с действующими правилами ему регулярно полагается несколько дополнительных дней отпуска;

- иные периоды освобождения подчиненного от работы, в течение которых за служащим сохранялось его рабочее место.

Какие нюансы премирования сотрудников важны при расчете компенсации за отпуск?

В соответствии с действующими правилами премия в обязательном порядке должна быть включена в общую базу расчета отпускных, если она отвечает следующим требованиям:

- Ее наличие предусматривается системой оплаты труда, которая была установлена внутри конкретного предприятия.

- Информация о наличии данной премии закреплена в официальном порядке в отдельном положении, которое действует внутри организации. В данном документе должна содержаться вся важная информация относительно основных правил и особенностей премирования сотрудников.

- Начисление премии сотруднику происходило в пределах расчетного периода, который используется во время определения точной суммы отпускной компенсации.

Если все вышеуказанные условия действительно выполнены, значит, премиальную выплату в обязательном порядке необходимо учесть во время расчета отпускных. Что же касается иных аспектов этой процедуры – вся она проводится в стандартном порядке с обязательным соблюдением всех основных правил. В частности, положенные денежные средства должны быть выданы на руки служащему в последний день его нахождения в организации, перед непосредственным началом отпускного периода. Метод выдачи должен совпадать с методом начисления заработной платы. Денежные средства могут быть выданы на руки сотруднику либо, например, переведены на его банковскую карту.

Следует помнить, что задержки в начислении отпускной выплаты являются недопустимыми со стороны работодателя. В противном случае сотрудник сможет предъявить официальные претензии в адрес начальства. Это может грозить директору последующим применением различных санкций, включая и назначение денежного взыскания.

Другие материалы по теме

Другие материалы по теме