Оформление служебной командировки

Задать вопрос юристу бесплатноСогласно ст. 166 ТК РФ командировкой нужно считать поездку по рабочим делам на определённое время, в какое-либо место работы, отличное от постоянного, по желанию работодателя и в его интересах.

К рабочим поездкам не относятся поездки работников, у которых сама трудовая функция носит разъездной характер. Иными словами, если в должностной инструкции торгового представителя значится обязанность по представлению интересов компании вне её местонахождения, то поездки по клиентам не будут считаться командировкой.

Любая командировка должна быть правильно документально оформлена.

Оформление командировки

Обязательным документом является командировочное удостоверение (для поездок внутри страны, или в страны СНГ).

Оно необходимо как для кадрового учёта, так и налогового (п. 7 Постановления Правительства № 749). Удостоверение является первичным документом, и при его составлении можно использовать утвержденные унифицированные формы, а можно утвердить свои. Главное, чтобы такой документ содержал реквизиты, указанные в ч. 2 ст. 9 ФЗ от 6.12.11 №402.

Хотя единственной обязательной бумагой для направления сотрудника в рабочую поездку является командировочное удостоверение, всё же рекомендуется составлять и другие документы, оформление которых не прямо указано в ТК РФ, но вытекает из смысла его статей.

Порядок оформления командировки

Так как в ст. 166 ТК РФ сказано, что служебная поездка работника является итогом распоряжения руководителя для выполнения служебного задания, то необходимо составление следующих документов:

- Служебное задание. В нём расписываются цели поездки и конкретные задачи, которые должен решить сотрудник. Если для составления используется форма Т-10а, то отчёт о результатах командировки работник напишет в ней же.

- Распоряжение руководителя о направлении в поездку, или приказ. Для его составления можно использовать формы Т-9, Т-9а, в зависимости от состава командируемой делегации.

- Командировочное удостоверение.

Помимо документов, указанных внутренними руководящими документами организации может быть предусмотрено составление и других: служебной записки, сметы командировочных расходов.

После возвращения из поездки сотрудник должен в течение 3 дней заполнить авансовый отчёт по форме АО-1 и составить письменный отчёт о проделанной работе – п. 26 Постановления Правительства РФ № 749.

Правила заполнения формы АО-1.

- Для начала заполняется лицевая сторона бланка, где указываются реквизиты организации, данные сотрудника и дата заполнения формы. Номер документа остаётся пустым. Указывается остаток подотчётных денег (если он есть) и сумма полученных денег в кассе.

- На обратной стороне указывается перечень документов, подтверждающих расходы сотрудника. В конце указывается итоговая сумма потраченных денег.

- На лицевой стороне вписывается сумма израсходованных средств, и производятся подсчёты (сколько осталось неизрасходованных денег, или сколько не хватило).

- Далее к отчёту прикрепляются подтверждающие чеки и квитанции, и всё вместе сдаётся в бухгалтерию. Бухгалтер должен выдать работнику расписку в получении формы.

Нюансы оформления заграничных командировок

Документы для оформления командировки за рубеж несколько иные.

Если сотрудник направляется за границу, и не просто за границу, а в государства, не входящие в СНГ, то командировочное удостоверение оформлять не нужно (п. 15 Постановления Правительства № 749). Для подтверждения поездки хватит копий страниц загранпаспорта сотрудника с проставленными отметками о пересечении государственных границ.

В то же время другие документы: приказ и служебное задание, стоит оформить.

Максимальный срок заграничной командировки в законодательстве не указан, но при направлении необходимо учитывать, что если сотрудник отправляется в долгосрочную поездку (сроком свыше 182 дней) он может потерять статус налогового резидента РФ (ст. 207 НК РФ). Также обстоит дело и с кратковременными, но частыми поездками одного и тоже сотрудника.

Нюансы есть и в возмещении командировочных расходов, а также сумм суточных, не подлежащих налогообложению (для заграничных командировок норма – 2500 рублей, а для поездок внутри страны – 700 (п.3 ч.1 ст. 217 НК РФ)

После возвращения сотруднику также придётся отчитаться о потраченных средствах и выполненном служебном задании.

Оформление и оплата командировки в 2020 году

Понятие служебной командировки можно найти в статье 166 ТК РФ. Там сказано, что под ней необходимо понимать поездку сотруднику, где он решает исключительно рабочие вопросы. Еще один важный признак командировки заключается в следующем: решение о направлении сотрудника в такую поездку всегда должно приниматься уполномоченным лицом, например, директором компании либо непосредственным руководителем работника. То есть служащий не может принять самостоятельное решение и направиться в такую поездку по своему собственному усмотрению.

Помимо этого, каждая командировка характеризуется и определенными временными рамками. Конкретная продолжительность нахождения сотрудника в поездке также определяется работодателем. За весь этот период за служащим должен быть сохранен его средний заработок, а также рабочее место. То есть подчиненный не может быть уволен по одностороннему решению начальства во время служебной поездки.

Кроме сохранения рабочего места и среднего заработка, командированному сотруднику положены и некоторые иные гарантии. В частности, одна из них заключается в возможности получения денежной компенсации за расходы. Здесь важно уточнить, что все эти расходы должны иметь прямое отношение к самой командировке, а также к профессиональным задачам, которые решались сотрудником в такой поездке. Естественно, если служащий решит сходить в кино, такие расходы не могут быть возмещены со стороны работодателя.

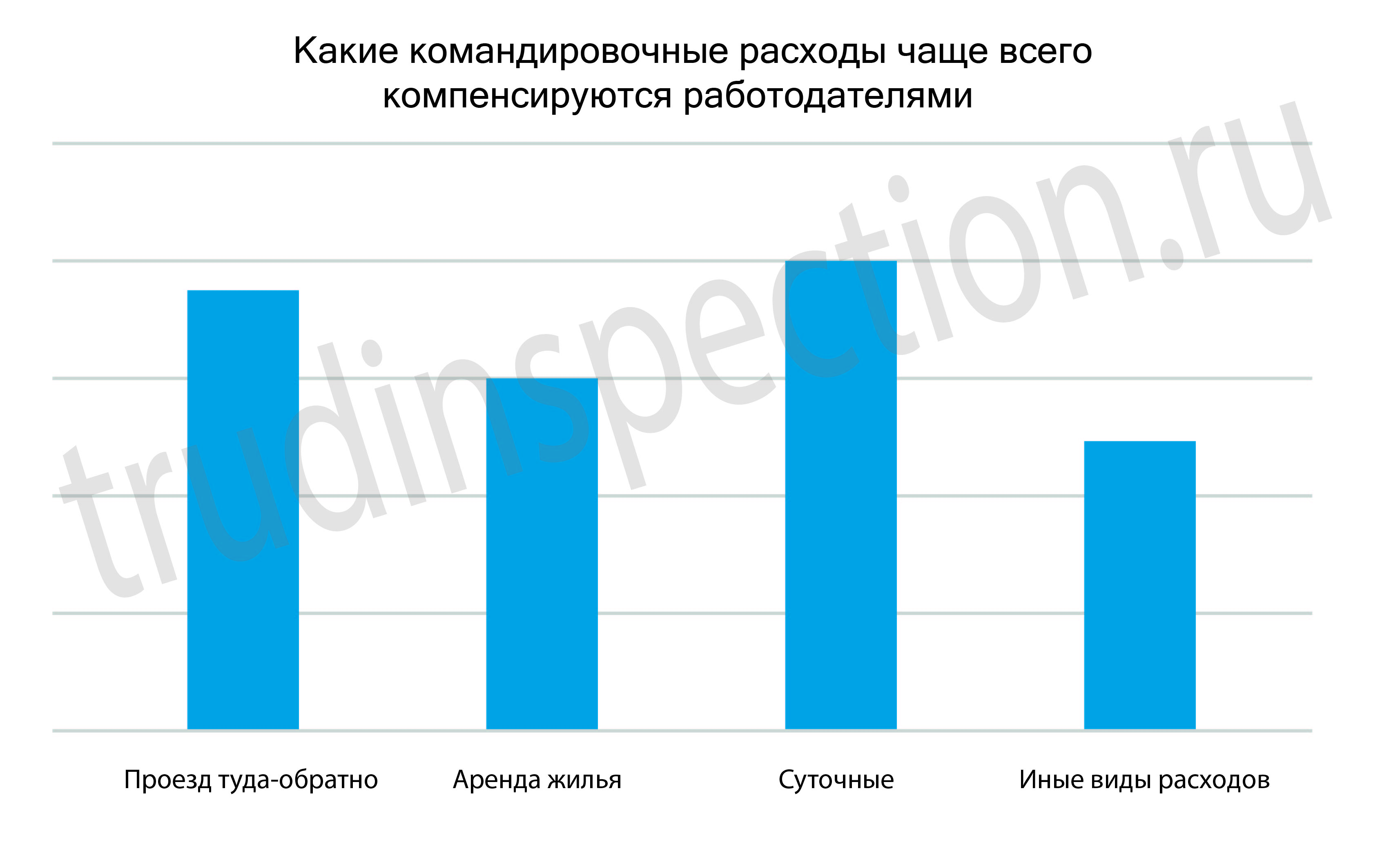

Если же говорить о том, какие именно расходы подлежат обязательному возмещению, к наиболее распространенным из них можно отнести следующие:

- Расходы, связанные с оплатой проезда. Следует отметить, что сюда входят практически все виды транспорта, включая самолет, поезд и т.д. В некоторых случаях сотрудник может претендовать даже на компенсацию расходов за такси.

- Расходы по найму жилья. Некоторые работодатели заранее бронируют своим служащим номера в отелях. Другие, например, просят самостоятельно подыскать квартиру для временного проживания. Все эти вопросы, как правила, обговариваются с начальником заранее для исключения возможных споров в будущем.

- Дополнительные расходы, которые не связаны с проживанием сотрудника на новой территории, однако имеют прямую связь с самой командировкой. Такие расходы еще именуют «суточными». Сюда можно отнести, например, обеды сотрудника в кафе, самостоятельные покупки еды в магазинах и т.д.

- Иные виды расходов, которые были понесены служащим во время его нахождения в служебной поездке. Такие расходы могут быть заранее обговорены с работодателем. Например, сотрудник купил небольшой презент для представителя другой компании, с которым он встречается для ведения переговоров и т.д.

Как уже было сказано выше, сотрудник может быть направлен в командировку абсолютно любой продолжительности. Однако, даже если поездка служащего состоит всего из одного дня, в прямые обязанности его работодателя все равно будет входить грамотное оформление командировки.

Как оплачиваются расходы сотрудника в командировке?

Все наиболее распространенные расходы, которые несут командировочные работники, условно можно разделить на две основные разновидности:

- расходы, подлежащие компенсации в обязательном порядке. Сюда, прежде всего, можно отнести «суточные». Они представляют собой определенную фиксированную сумму, которая выплачивается подчиненному на руки за каждый его день пребывания в назначенной поездке. Следовательно, чем больше продолжительность командировки, тем на большую сумму компенсации сможет претендовать подчиненный;

- расходы, которые не являются обязательными, однако могут подлежать оплате со стороны работодателя. Сюда можно отнести оплату дополнительных расходов на транспорт и т.д.

Точный размер суточных всегда устанавливается работодателем самостоятельно. Утверждение конкретной суммы при этом необходимо проводить в официальном порядке. Для этого уполномоченным лицом может быть разработано отдельное положение внутри компании. Помимо этого, здесь директору необходимо учесть минимальные значения, которые утверждены действующими законодательными нормами. Так, в случае направления сотрудника в поездку на территории нашего государства, минимальная сумма составит 700 рублей за один день. Если же речь идет о заграничной командировке – размер выплаты существенно увеличивается.

Выплата всех положенных сотруднику компенсаций осуществляется уже после его возвращения из поездки. Такие правила действуют потому, что выдачу денежных средств работодатель вправе производить исключительно в случае предоставления подчиненным всех необходимых подтверждающих документов. К таковым можно отнести: сохраненные сотрудником проездные билеты, различные квитанции, справки, подтверждения о совершенной оплате и т.д. Информация о собранных подтверждениях вносится в специальный документ – авансовый отчет. В нем сотрудник еще раз указывает, какие именно суммы были им затрачены.

Какие документы потребуются для оплаты командировки?

Трудовое законодательство регулирует процедуру оформления командировки для последующего предоставления сотруднику различных компенсаций. В основные обязанности работодателя при этом будут входить следующие действия:

- Издание приказа. Данное распоряжение будет являться главным документом, на основании которого происходит направление служащего в поездку. В приказе обязательно должна быть указана ее цель, а также иные важные сведения. С содержанием распоряжения знакомится и сам сотрудник, проставляя свою личную подпись в положенном месте.

- Заполнение табеля учета рабочего времени. Он представляет собой важный кадровый документ, в который вносится информация относительно присутствия или отсутствия на рабочих местах всех сотрудников. Если служащий был направлен в служебную поездку, напротив его фамилии ставится буква «К».

- Составление авансового отчета для последующего заполнения данного документа сотрудником. Форму для него легко найти в интернете. Основная задача отчета заключается в документальном фиксировании всех расходов, которые были понесены подчиненным во время его пребывания в поездке.

- Последующее предоставление сотруднику положенных денежных компенсаций. Как уже было сказано выше, данное обязательство выполняется работодателем только после того, как служащий вернется из своей поездки. Если сотрудник, по тем или иным причинам, отказывается предоставлять различные подтверждающие документы, у его директора будет иметься законное право на вынесение отрицательного решения относительно оплаты. Если же документы были представлены – отдел бухгалтерии обязан проверить их. На каждом из них должна присутствовать затраченная сумма, наименование организации, которой были выплачены денежные средства, а также иные необходимые данные. Если они отсутствуют либо, например, на чеке просто не видна затраченная сумма, отдел бухгалтерии, скорее всего, откажет в предоставлении выплат.

Другие материалы по теме

Другие материалы по теме